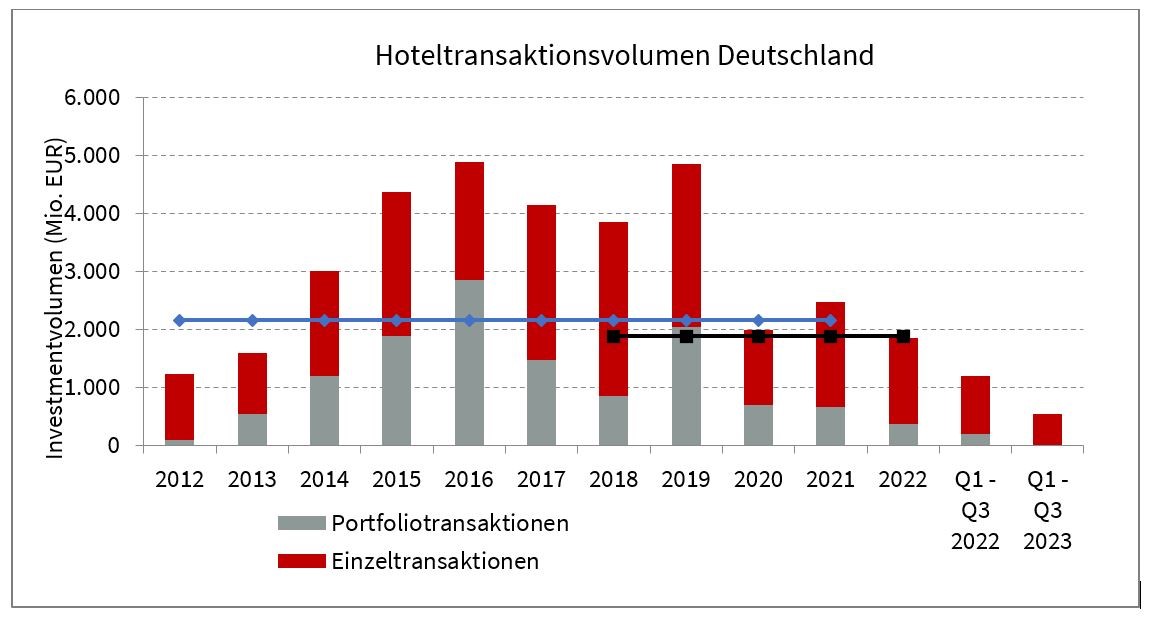

Die Immobilienberatung Cushman & Wakefield verzeichnete in den ersten drei Quartalen 2023 ein Transaktionsvolumen im Hotelsegment in Deutschland von insgesamt 540 Mio. Euro, davon 150 Mio. Euro von Juli bis Ende September. Das Ergebnis stellt einen Rückgang von knapp 60 Prozent im Vergleich zum Vorjahreszeitraum dar. Es wurden ausschließlich Einzeltransaktionen verbucht. Die durchschnittliche Transaktionsgröße betrug circa 16 Mio. Euro. JLL Germany verzeichnet einen Rückgang um 54,5 Prozent. Noch klarer falle so JLL der Kontrast im Langzeitvergleich aus: Den Fünfjahresschnitt unterschreite das aktuelle Transaktionsvolumen um 71 Prozent, den Mittelwert der vergangenen Dekade sogar um 75 Prozent. Letztmals wurde ein ähnlich niedriges Volumen 2011 registriert, als der Markt 573 Millionen Euro verbuchte. Entsprechend geht die durchschnittliche Transaktionsgröße von 17,4 Millionen Euro vor einem Jahr auf nun 15,9 Millionen Euro zurück.

Rund zwei Drittel des Anlagevolumens entfielen auf deutsche Anleger. Es folgten Käufer aus Großbritannien mit 20 Prozent und Israel mit 13 Prozent.

Institutionelle Investoren waren mit einem Anteil von 38 Prozent für den Hauptteil des Transaktionsvolumens verantwortlich. Hotelbetreiber erzielten einen Umsatzanteil von 28 Prozent. Andere Markteilnehmer wie Private Equity, Family Offices und Entwickler vereinten 34 Prozent des Transaktionsvolumens auf sich.

„Die Transaktionsaktivität verharrte auf niedrigem Niveau. Gehandelt wurden vor allem betreiberfreie Hotels mit Repositionierungs- beziehungsweise Value-Add-Potential. Finanzstarke Hotelbetreiber wie Premier Inn und Leonardo, aber auch Private Equity Investoren kamen hier zum Zug. Käufe beziehungsweise Verkäufe von Core-Objekten mit langem Pachtvertrag stellten die Ausnahme dar“, kommentiert Josef Filser, Head of Hospitality Germany & Austria bei C&W.

Heidi Schmidtke, Managing Director der Hotels & Hospitality Group, analysiert: „Grundsätzlich kann sich die Sparte Hotel mit soliden Fundamentaldaten wie zurückkehrender Nachfrage und gestiegenen Ratenniveaus positiv von anderen Assetklassen im Immobiliensektor abheben und Vertrauen zurückgewinnen. Dennoch zeigt sich weiterhin ein sehr verhaltenes Geschehen am Hoteltransaktionsmarkt, was – wie in anderen Assetklassen auch – vor allen Dingen auf das noch nicht stabilisierte Zinsniveau zurückzuführen ist. So ergeben sich starke Abweichungen in der Erwartungshaltung zwischen Käufer- und Verkäuferseite. Als Resultat zeigt sich insbesondere deutlich weniger Aktivität im sonst in Deutschland sehr stark präsenten Core-Segment. Der Fokus liegt auf strategischen Ankäufen, unter anderem auch von Hotelbetreibern oder zur Umnutzung, beispielsweise in Flüchtlingsunterkünfte, sowie Value-add-Produkten. Aus der aktuellen Entwicklung resultieren zudem kleinere Investmentvolumina sowie primär Einzeltransaktionen von Bestandsimmobilien.“ Die insgesamt 34 Transaktionsabschlüsse in den ersten neun Monaten dieses Jahres sind alles Einzeltransaktionen. Auf Portfoliotransaktionen wartet der Markt weiterhin vergeblich.