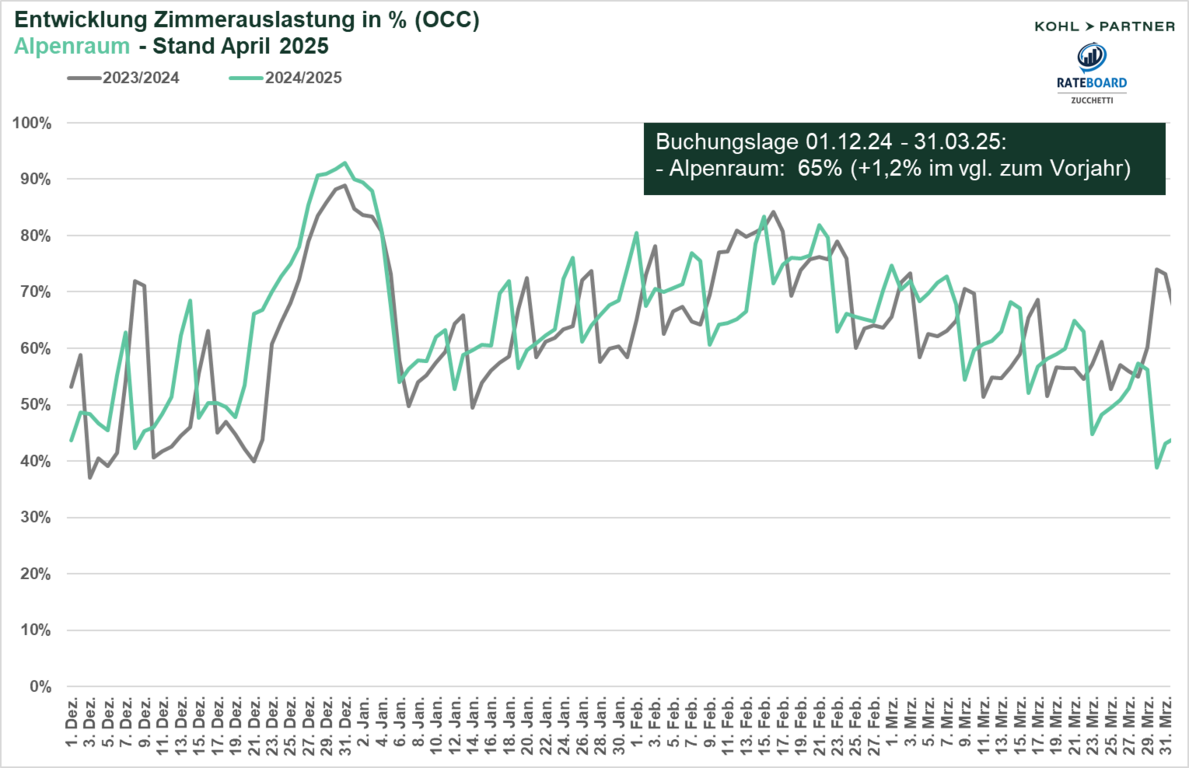

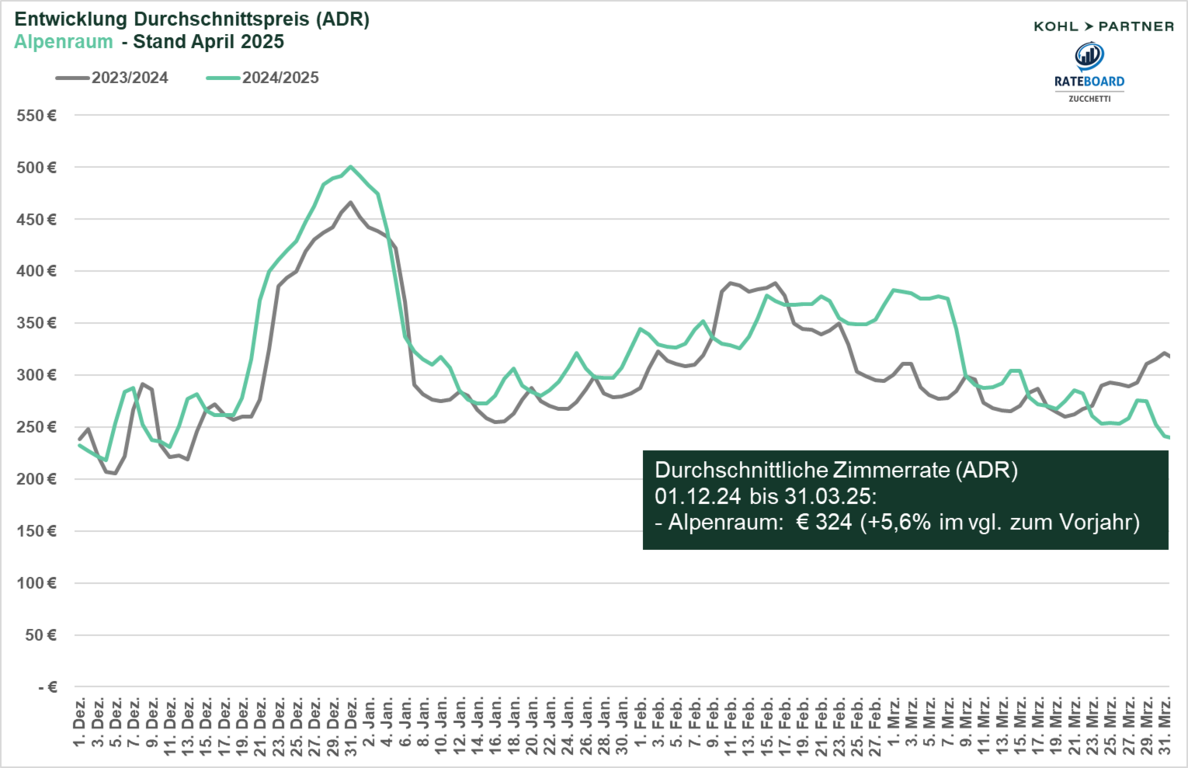

Euphorie gefolgt von Ernüchterung: Die Wintersaison 2024/25 im Alpenraum hat sich insgesamt positiv entwickelt, mit einer leicht gestiegenen Auslastung und einer stärkeren Preisdurchsetzung im Vergleich zum Vorjahr. Die Saison lässt sich jedoch in zwei Phasen unterteilen: Die erste Winterhälfte, insbesondere Dezember und Januar, war von einer starken Nachfrage und sehr positiven Ergebnissen geprägt, während die Entwicklung in den Monaten Februar und März spürbar abflachte. Besonders im März nahm die Nachfrage – vor allem in weniger schneesicheren Regionen und tieferen Lagen – deutlich ab, was das Gesamtergebnis bremste.

Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit RateBoard erneut einen Fakten-Check zur Wintersaison 2024/2025 durchgeführt. Die Analyse basiert auf Daten von 500 Hotelbetrieben im Alpenraum.

Euphorie in der ersten Winterhälfte

Die ersten beiden Monate der Saison wiesen eine überdurchschnittlich hohe Nachfrage auf, was zu einer ausgezeichneten Auslastung und einer positiven Preisentwicklung führte. Besonders Dezember und Januar verzeichneten hohe Buchungszahlen und eine starke Preisdurchsetzung: Die Auslastung stieg im Vergleich zum Vorjahr um durchschnittlich 3,5 % und der ADR wuchs um 7 %. Diese Monate stärkten die Euphorie und schürten die Erwartungen an einen außergewöhnlichen Winter.

Stagnation in der zweiten Winterhälfte

Ab Februar und März zeigte sich eine Marktentwicklung mit weniger Dynamik. Die Nachfrage stabilisierte sich, und die starke Entwicklung der ersten Winterhälfte konnte nicht aufrechterhalten werden:

- Februar 2025: Die Auslastung lag bei 71 %, was nur einen leichten Rückgang von 1 % im Vergleich zum Vorjahr darstellt. Der ADR stieg um 3,8 % auf 350 €, was durch die Verschiebung der Hauptferienzeiten auf Anfang März bedingt war.

- März 2025: Trotz der Verschiebung der Hauptferienzeiten auf Anfang März konnte die Nachfrage nicht in gleichem Maße wie erwartet aufrechterhalten werden. Nach den Ferienzeiten brach die Nachfrage deutlich ein. Die Auslastung ging auf 60 % zurück, ein Rückgang von 1,3 % im Vergleich zum Vorjahr. Der ADR stieg jedoch um 4,5 %, was weiterhin einen erfolgreichen Preisauftrieb trotz der rückläufigen Nachfrage zeigt. Die Preisdurchsetzung außerhalb der Hauptferienzeiten im März war jedoch eher dürftig, da die Nachfrage in den verbleibenden Wochen spürbar schwächer ausfiel.