Trotz voreiliger Jubelmeldungen zu einem vermeintlichen Winterrekord bei den Übernachtungen zeigt sich die Stimmung bei den Betrieben schlechter als im Vorjahr. Vor allem die späten Ostertage und die damit verbundene lange Saison führen zu Bedenken bei der Auslastungserreichung. Fast zwei Drittel der Betriebe plant trotz besserer Schneesituation als im Vorjahr noch vor Ostern zu schließen. Die Kostensteigerungen, insbesondere im Mitarbeiterbereich, bleiben – wie auch im letzten Winter zur selben Zeit – die größten Herausforderungen der Tourismusakteure.

„Die touristische Stimmung bleibt trotz erheblicher Steigerungen der Mitarbeiterkosten und der unsicheren Buchungslage des diesjährig langen Winters weitgehend positiv“, erklärt Helmut List, Managing Partner bei Kohl > Partner.

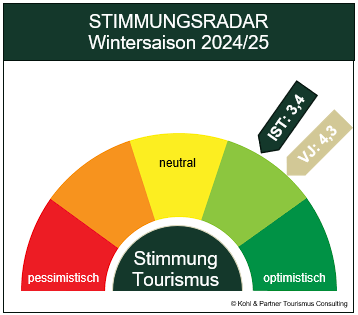

Stimmungsbild gesamt: Zum Vorjahr eher getrübt

Auf einer Skala von 1 (pessimistisch) bis 5 (optimistisch) ergab die Umfrage im letzten Jahr einen überaus optimistischen Durchschnittswert von 4,3, während sie dieses Jahr auf 3,4 gesunken ist. Dies zeigt, dass die Branche trotz erfreulichem Winterstart skeptisch auf die zweite Winterhälfte blickt.

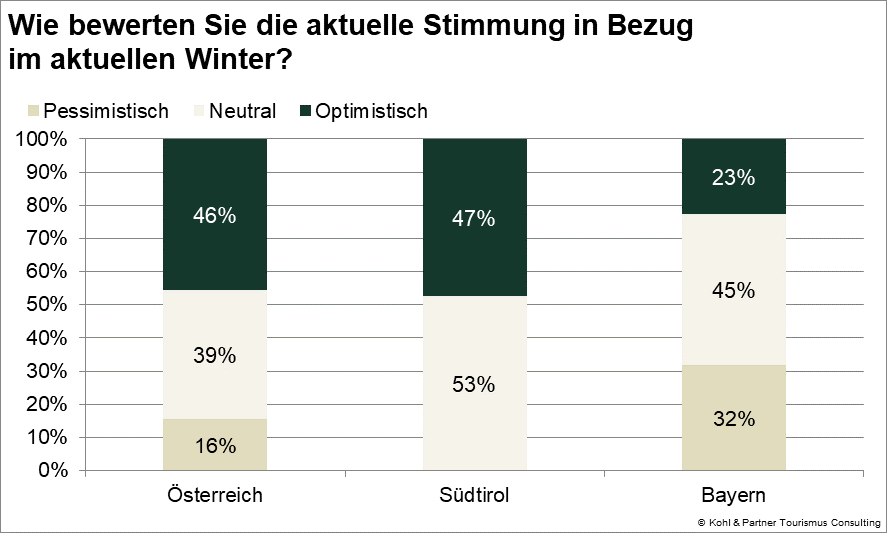

Ländervergleich: Starke Unterschiede mit Schlusslicht Bayern

Während Südtirol auf eine durchweg positive Wintersaison blickt, sind in Österreich mehr pessimistische Stimmen zu verzeichnen. In Bayern scheint die Stimmung von Unsicherheiten geprägt zu sein. Dies zeigt, wie stark die wirtschaftliche Gesamtlage eines Landes die touristische Erwartungshaltung beeinflusst.

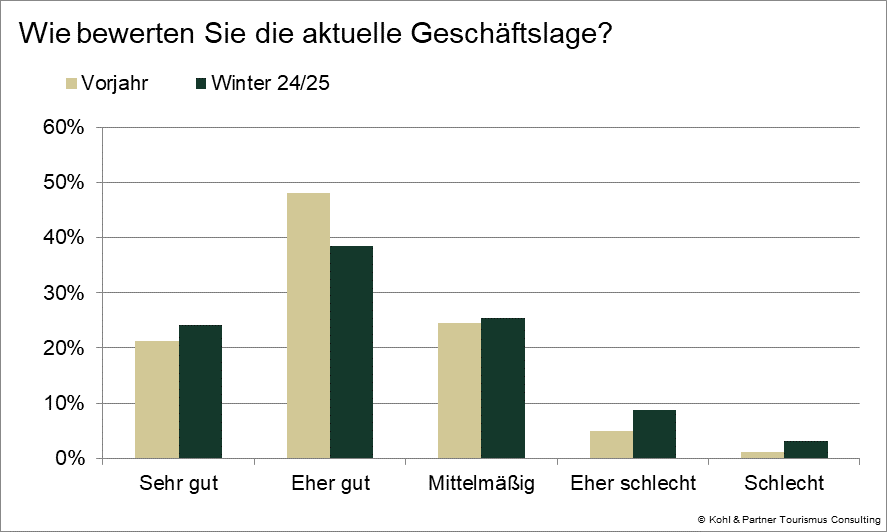

Geschäftslage: Positive Zwischenbilanz mit Unsicherheiten

Bei genauerer Betrachtung der Einschätzung der aktuellen Geschäftslage im Vorjahresvergleich wird klar, dass immer noch rund 70 Prozent der Betriebe diese als "sehr gut" oder "eher gut" einschätzen. Gleichzeitig haben zum Vorjahr auch die Stimmen rund um "mittelmäßig" oder sogar "schlechter" zugenommen. Dies deutet darauf hin, dass sich die Einschätzungen stärker polarisieren und einige Betriebe zunehmend mit Unsicherheiten konfrontiert sind.

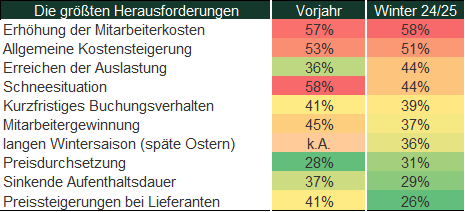

Größte Herausforderungen: Kostensteigerungen (insbesondere bei den Mitarbeitern) bleiben an der Spitze

Die größten Herausforderungen liegen weiterhin bei Mitarbeiter- und allgemeinen Kostensteigerungen. Die Sorge um die Auslastung hat im Vergleich zum Vorjahr spürbar zugenommen – bedingt durch die verlängerte Saison. Positiv hervorzuheben ist die Entspannung bei den Lieferantenpreisen sowie der Rückgang der Mitarbeitergewinnungsthematik. Die Schneesituation wird dieses Jahr etwas weniger kritisch wahrgenommen wahrgenommen.

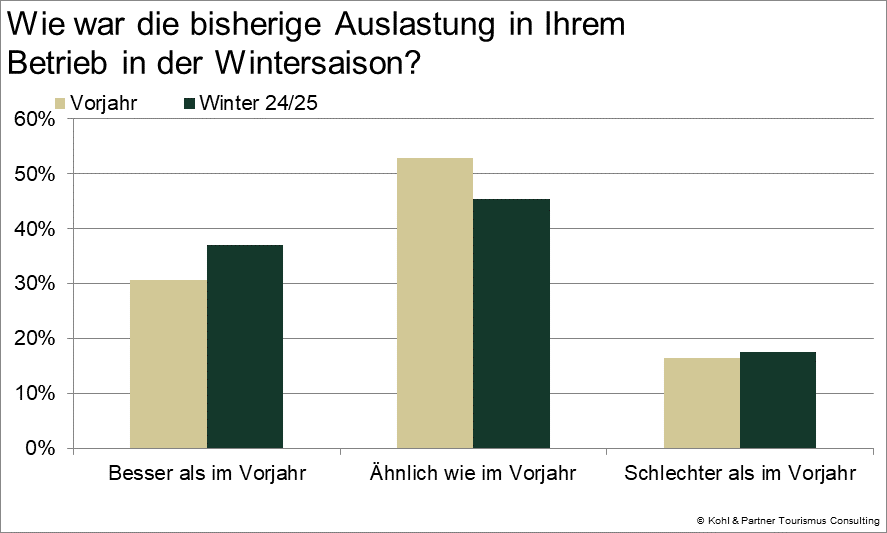

Auslastung im Winter 2024/25: Bisherige Auslastung besser als im Vorjahr

Ein weiteres zentrales Thema war die Auslastung im bisherigen Winter 2024/25. Die deutschen Betriebe berichten mit 41 Prozent am häufigsten von einer schlechteren Auslastung als erwartet, gefolgt von den österreichischen Betrieben (33 Prozent). In Südtirol waren es nur 20 Prozent der Betriebe, die eine schlechtere Auslastung verzeichneten. Die Mehrheit der Betriebe in allen Regionen gibt an, dass die Auslastung den Erwartungen entsprach: 45 Prozent in Österreich, 49 Prozent in Südtirol und 44 Prozent in Deutschland. Eine über den Erwartungen liegende Auslastung wurde in Südtirol mit 31 Prozent am häufigsten genannt.

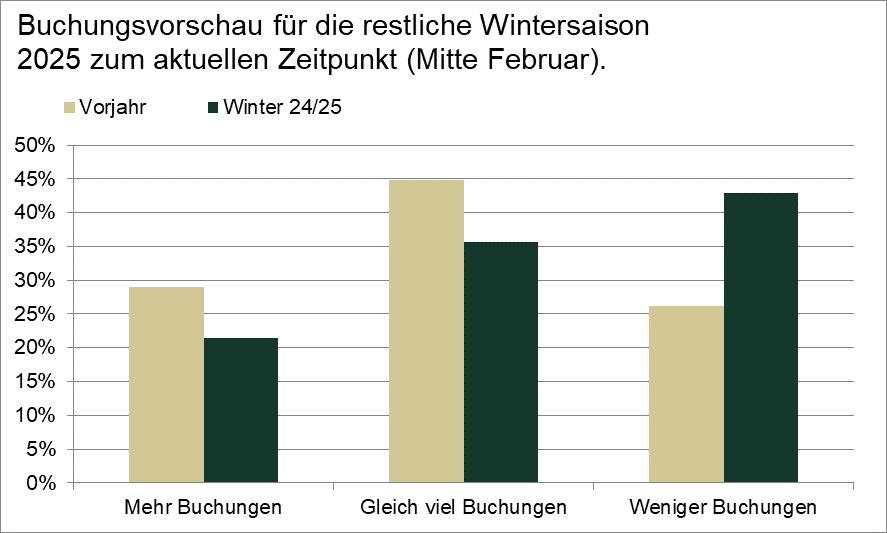

Buchungsvorschau für restliche Wintersaison: Ernüchternde Zwischenbilanz. Kurzfristigkeit entscheidend.

Mitte Februar wurde von den Befragten die Buchungsvorschau für die noch verbleibende Wintersaison tendenziell schwächer als im Vorjahr eingeschätzt, was wiederum durch die Länge der Saison beeinflusst sein kann. Entscheidend wird hier die kurzfristige Entwicklung sein, die erfahrungsgemäß abhängig ist von den Schneeverhältnissen, dem Wetter und auch den Temperaturen in den Zielmärkten.

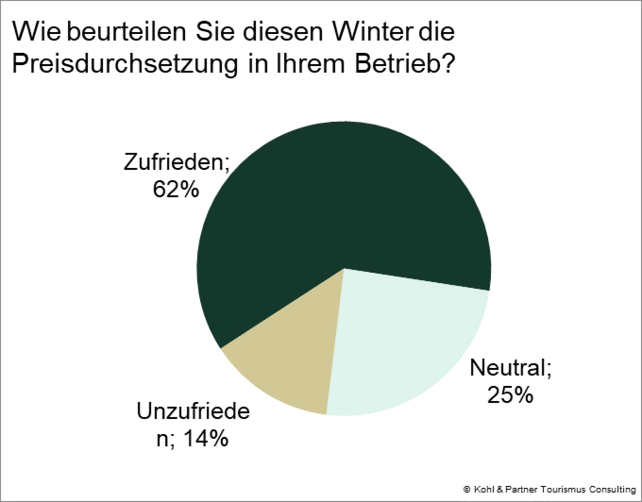

Preisdurchsetzung Winter: Über 60Prozent sind damit zufrieden

Die Frage nach der Preisdurchsetzung zeigt erfreuliche Ergebnisse. So sind 62 Prozent der Befragten mit der Preisdurchsetzung zufrieden oder sehr zufrieden. Ein Viertel ist zumindest neutral eingestimmt in Sachen Preisdurchsetzung. Lediglich 14 Prozent sind aktuell unzufrieden mit der Preisdurchsetzung in der laufenden Wintersaison.

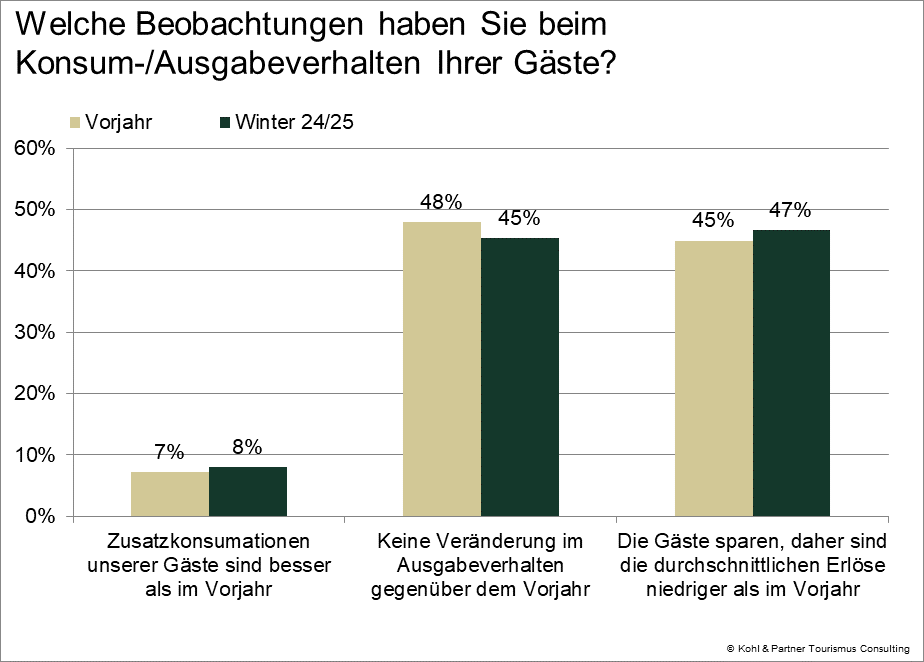

Konsumverhalten der Gäste: Ähnliches Bild wie im Vorjahr

Die Einschätzungen zum Konsum- und Ausgabeverhalten der Gäste zeigen eine leicht rückläufige Entwicklung im Vergleich zum Vorjahr. Der Trend zu einem bewussteren Konsum setzt sich fort. Trotz einer stabilen Buchungslage bleibt das Ausgabeverhalten der Gäste zurückhaltend.

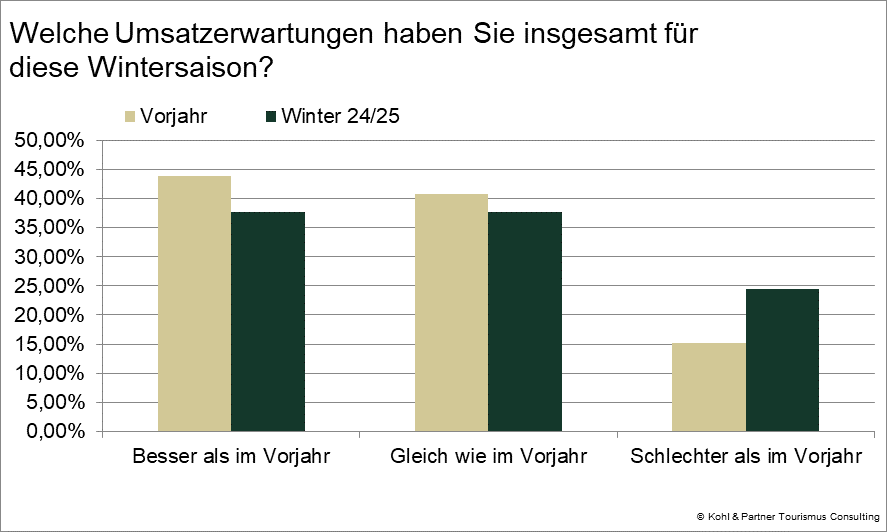

Umsatzerwartungen Winter 2024/25: Zum Vorjahr insgesamt verhaltener

Die Einschätzungen zu den Umsatzerwartungen für die laufende Wintersaison zeigen eine Verschiebung im Vergleich zum Vorjahr. 38 Prozent der Betriebe erwarten höhere Umsätze als im Vorjahr (Vorjahr: 44 Prozent). Dies deutet auf eine zurückhaltendere Optimismusentwicklung hin. 26 Prozent der Betriebe erwarten schlechtere Umsätze (Vorjahr: 16 Prozent). Der deutliche Anstieg in dieser Kategorie zeigt eine wachsende Unsicherheit und Besorgnis über die wirtschaftliche Entwicklung.

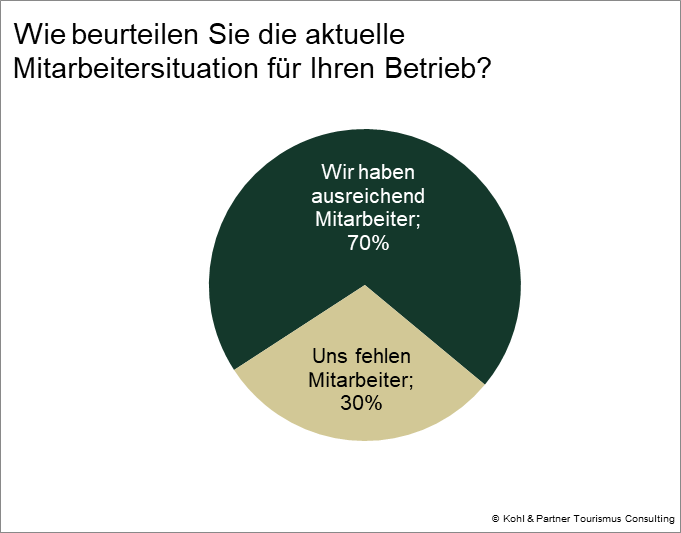

Mitarbeitersituation: Auf solidem Vorjahresniveau

Auch diesen Winter zeigt sich das im Vergleich zu den vergangenen Jahren positive Bild bei der Einschätzung der Mitarbeitersituation. So sagen aktuell rund 30 Prozent der Befragten, dass ihnen Mitarbeiter fehlen, was im Vergleich zum Vorjahr (28 Prozent) nur eine geringe Verschlechterung ist.

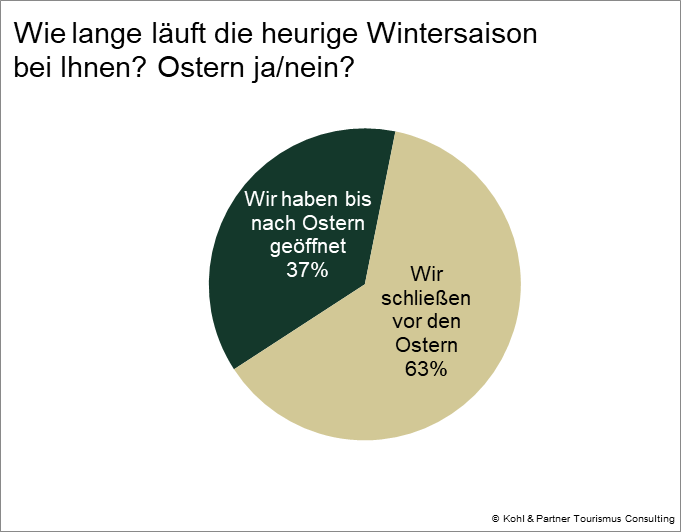

Öffnungszeit im Winter: Mehrheit schließt bereits vor Ostern

Trotz einer besseren Schneesituation als im Vorjahr plant die Mehrheit der Betriebe eine frühzeitige Schließung. Dies deutet darauf hin, dass die laufenden Betriebskosten einer verlängerten Saison nicht durch ausreichende Nachfrage gedeckt werden. Vor allem kleinere Betriebe und solche in weniger schneesicheren Regionen sehen hier wenig Potenzial.

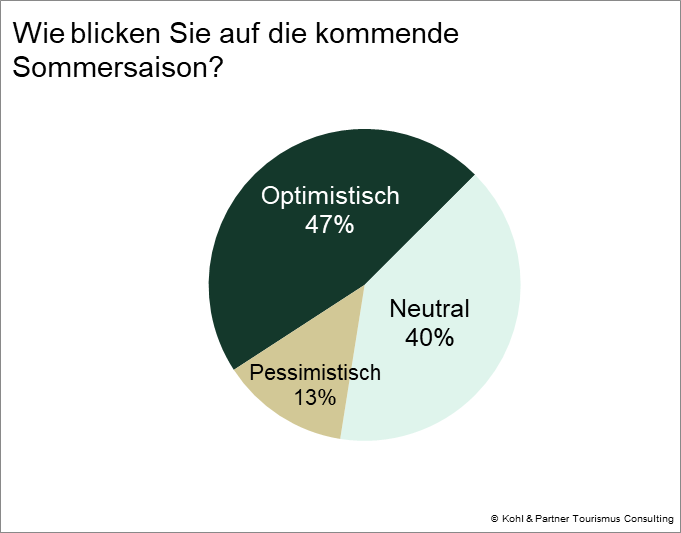

Blick auf Sommer 2025: Mehr als die Hälfte mit Optimismus

Die Umfrage zeigt eine überwiegend positive Erwartung für die kommende Sommersaison. 47 Prozent der Befragten sind optimistisch und gehen von einem guten Sommer aus. 40 Prozent sind neutral und lediglich 13 Prozent stufen die nächste Saison pessimistisch ein.

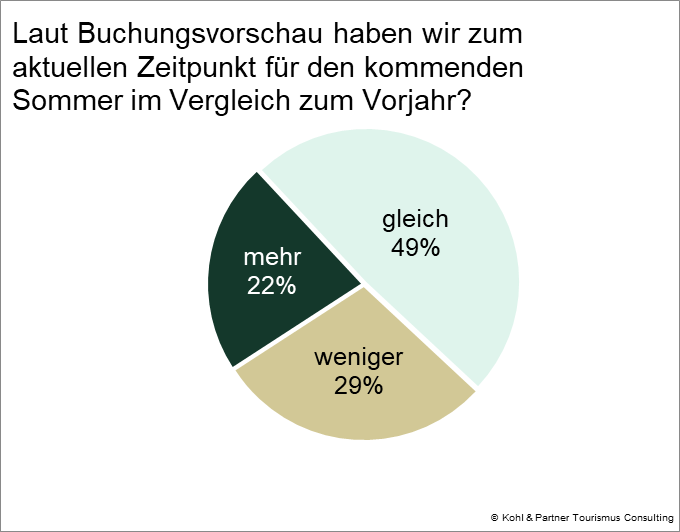

Die Buchungsvorschau zeigt, dass 22 Prozent der Betriebe bereits mehr Buchungen als im Vorjahr "on the books" haben, während 29 Prozent noch hinter den Buchungen des Vorjahres zurückliegen. Rund die Hälfte bewegt sich auf Vorjahresniveau.

Fazit des Stimmungsradar Wintersaison 2024/25

Die Zwischenbilanz der Wintersaison 2024/25 zeigt ein differenziertes Bild: Während die Auslastung in einigen Regionen, über den Erwartungen liegt, prägen wirtschaftliche Unsicherheiten und eine späte Osterzeit die Stimmung in anderen Märkten. Der Optimismus bleibt aufgrund stabiler Buchungslagen und guter Preisdurchsetzung verhalten positiv. Jedoch sorgen steigende Mitarbeiterkosten, allgemeine Kostensteigerungen und ein zurückhaltendes Konsumverhalten für anhaltende Herausforderungen. Die Mehrheit der Betriebe plant eine frühzeitige Schließung vor Ostern, was die Unsicherheit im Saisonendgeschäft widerspiegelt.

Für die bevorstehende Sommersaison zeigen sich die Touristiker:innen vorsichtig optimistisch. Die entscheidenden Erfolgsfaktoren werden kurzfristige Nachfrageimpulse, flexible Preis- und Buchungsstrategien sowie zielgerichtete Angebote zur Steigerung der Konsumbereitschaft sein. Um die Chancen eines erfolgreichen Sommers optimal zu nutzen, sind neben einer starken Positionierung und guten Vermarktung vor allem auch effiziente Kosten sowie flexible Mitarbeiterstrategien entscheidend.

„Die Vorzeichen für den weiteren Verlauf der Saison sind zwar gut, doch wie immer wird die endgültige Rechnung erst am Ende der Saison gemacht.“, resümiert Helmut List, Managing Partner bei Kohl & Partner. Die Vorzeichen für den weiteren Verlauf der Saison sind zwar gut, doch wie immer wird die endgültige Rechnung erst am Ende der Saison gemacht.

Für weitere detaillierte Ergebnisse der Umfrage über die beigefügten Grafiken hinaus, wenden Sie sich bitte an unseren Pressekontakt Nicole Vilsmaier.

Über Kohl & Partner:

Die Kohl & Partner GmbH ist ein unabhängiges und international tätiges Beratungsunternehmen mit Schwerpunkt im alpinen Raum und mehr als 40 Jahren Erfahrung. Das Tourismusberatungsunternehmen mit Hauptsitz in Villach (Österreich) ist spezialisiert auf die Hotel- und Tourismuswirtschaft und verfügt aktuell über ein Netzwerk aus acht Büros in vier Ländern sowie einem Berater:innen-Team von über 40 Expert:innen.

Zurück