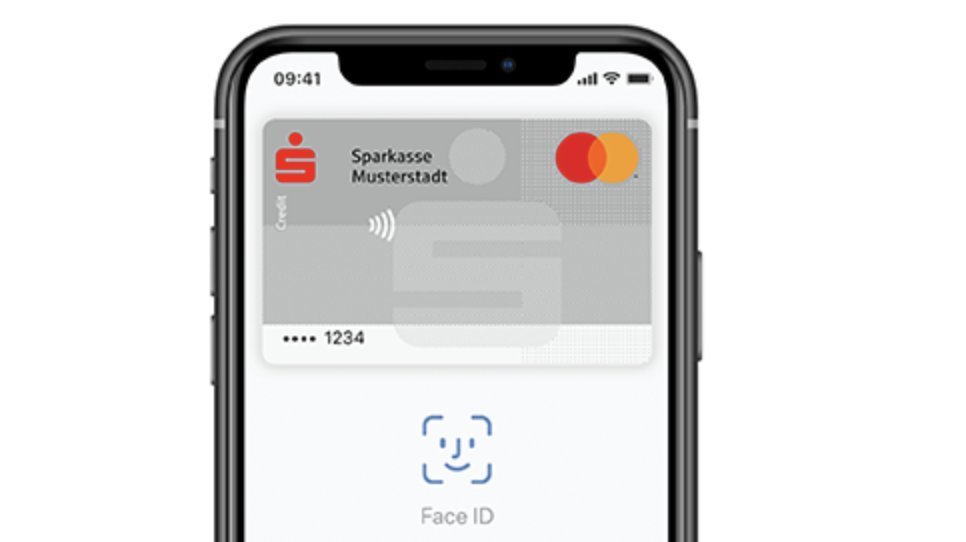

Ein Jahr nach dem Start von Apple Pay in Deutschland können deutlich mehr Verbraucher den Mobil-Bezahldienst des iPhone-Konzerns nutzen als zuvor. Jetzt starteten 371 von insgesamt 379 deutschen Sparkassen den Service für ihre rund 50 Millionen Kunden. Als weitere Kreditinstitute kamen in einem Schwung auch Commerzbank, Norisbank und die LBBW hinzu. Alleine die Commerzbank zählt rund elf Millionen Privatkunden.

Zunächst können nur von den Banken ausgegebene Kreditkarten und Debitkarten eingebunden werden. Eine Lösung für die in Deutschland sehr viel genutzte Girocard, die viele Verbraucher noch unter dem alten Markennamen EC-Karte kennen, ist noch in Arbeit. Sie soll im kommenden Jahr eingeführt werden, sagte Apple-Pay-Chefin Jennifer Bailey.

Mit Apple Pay können die Kunden mit dem iPhone und der Computer-Uhr Apple Watch an der Ladenkasse wie mit einer kontaktlosen Karte bezahlen. Außerdem kann das Bezahlverfahren im Web genutzt werden. Die Nutzer geben die Transaktionen über die iPhone-Gesichtserkennung Face ID oder den Fingerabdruck-Scanner frei. Dadurch liege die Betrugsrate praktisch auf Null, betonte Bailey.

Beim kontaktlosen Bezahlen an der Kasse kommt der NFC-Chip im iPhone oder der Apple Watch zum Einsatz. Zugang zu ihm haben die Banken nur über Apple Pay und einen speziellen Hochsicherheits-Chip im Gerät, dem sogenannten Secure Element. Beim Einsatz von Apple Pay werden die tatsächlichen Nummern weder auf dem Gerät noch auf den Apple Servern gespeichert, betonten die Kreditkartengesellschaften Mastercard und Visa. «Stattdessen wird eine eindeutige Gerätenummer zugewiesen, verschlüsselt und sicher auf dem verwendeten Gerät gespeichert. Jede Transaktion wird mit einem einmaligen dynamischen Sicherheitscode autorisiert.»

Die Sparkassen hatten vor einem Jahr noch zurückhaltend auf Apple Pay reagiert. Doch schnell machten Jubel-Meldungen der ersten Apple-Pay-Partner die Runde. Bei der Deutschen Bank konnte man hören, die Erwarttungen seien deutlich übertroffen worden. Geldinstitute, die nicht beim Start dabei waren, mssten sich dagegen Beschwerden ihrer Kunden anhören.

Inzwischen bewerten Sparkassen-Manager den Start von Apple Pay aber als «eine der größten Produkteinführungen in der Finanzwelt in Deutschland», wie Michael Stollarz, Geschäftsführer des Deutschen Sparkassen-Verlags (DSV), im DSV-Newsletter schreibt. Helmut Schleweis, Präsident des Deutschen Sparkassen- und Giroverbands, sagte, mit der Einführung habe man das Ziel erreicht, allen Kunden mobiles Bezahlen zu ermöglichen. «Apple Pay ist ein wichtiger Bestandteil unseres Angebots und ein weiterer klarer Mehrwert für das Girokonto. Damit bestätigen wir unsere Position als führender Anbieter für digitale Banking- und Payment- Lösungen», sagte Schleweis.

Apple Pay gilt als sicheres und datenschutzfreundliches Zahlungsmittel, obwohl viele Bankkunden noch skeptisch sind. Bei der repräsentativen Innofact-Umfrage des Vergleichsportals Verivox sagten immerhin gut ein Drittel der Befragten (35 Prozent): «Ich glaube, es ist nicht sicher.»

Zur Sicherheit trägt auch die Tatsache bei, dass die Informationen über die Einkäufe nicht an Apple übertragen werden. Außerdem bleibt der Käufer gegenüber dem Verkäufer anonym. «Wenn Sie mit Apple Pay in einem Laden sechs Mal hintereinander eine Flasche Wein kaufen, erhält der Verkäufer sechs unterschiedliche Nummern - und keine davon ist die Nummer, die auf ihrer Karte steht», sagte Mikko Hypponen vom finnischen Sicherheitsunternehmen F-Secure der Deutschen Presse-Agentur. Möglich sei dies durch ein ausgeklügeltes Verfahren, bei dem virtuelle Kartennummern («Token») generiert werden.

Die Einführung von Apple Pay bei den Sparkassen und weiteren Banken steht im Schatten einer neuen gesetzlichen Regelung, die nach Experteneinschätzungen vor allem auf Apple Pay gemünzt ist. Ende November wurde im Bundesrat eine Erweiterung eines Gesetzes zur Bekämpfung der Geldwäsche verabschiedet, die Plattform-Betreibern vorschreibt, Finanzdiensten Zugang zu Infrastruktur wie NFC zu gewähren.

Apple kritisierte das Gesetz, sieht für sich selbst aber keinen Handlungsbedarf. Nach Auslegung des Konzerns stellt Apple Pay als technische Methode einen Zugang zum NFC-Chip bereit - und erfüllt damit die Vorschrift. «Wenn eine Karte zur Apple Wallet hinzugefügt wird, können Banken sichere NFC-Bezahlvorgänge aus ihrer eigenen App heraus auslösen. Dafür war kein neues Gesetz notwendig.»

«Die Banken stimmen mit ihrem Handeln ab, indem sie mit uns bei Apple Pay zusammenarbeiten», sagte Bailey weiter. Apples System biete den sichersten Weg, mit dem iPhone zu bezahlen. «Der einzige Weg zum NFC-Chip führt heute über Apple Pay» - und der Konzern sei besorgt, dass es Sicherheit und Daten gefährden würde, wenn es anders liefe.

Bailey betonte, Apple werde die Sparkassen und andere Institute dabei unterstützen, auch die in Deutschland sehr populäre Girocard bei Apple Pay einsetzen zu können. Neben den üblichen Kreditkarten unterstütze Apple bereits zehn verschiedene regionale Bezahlsysteme, die mit der Girocard vergleichbar seien. «Generell müssen diese Netzwerke etwas mehr Aufwand unternehmen, um ihre Infrastruktur auf das Niveau zu bringen, damit sie moderne Bezahltechnologien unterstützen können, die von Apple Pay vorausgesetzt wird.»

Die Apple-Managerin trat auch Kritik aus der EU-Kommission entgegen: Apple Pay biete Verbrauchern Auswahl, weil diese im digitalen Portemonnaie auf dem iPhone auf einfache Weise zwischen verschiedenen Bezahlkarten wechseln könnten, sagte Bailey. Zuletzt hatte EU-Wettbewerbskommissarin Margrethe Vestager ohne nähere Details von «zahlreichen Beschwerden» zu Apple Pay gesprochen. Apple werde weiter mit der Kommission arbeiten, um die Funktionsweise des Systems zu erläutern, sagte Bailey.

Von Christoph Dernbach und Andrej Sokolow, dpa